结构性分歧:通过链上数据与微观市场结构区分深度牛市回调与牛市终结信号

执行摘要

在加密货币市场周期中,最具分析挑战性的时刻莫过于区分“长牛周期中的深度调整”(Deep Correction)与“牛市周期的明确终结”(Termination Signal)。虽然两者在初期价格行为上往往表现出惊人的相似性——剧烈的价格回撤、波动率飙升以及市场情绪的极度恶化——但网络参与者的底层结构性行为却存在本质区别。

深度回调,常被称为“周期中段重置”,主要是一种清除衍生品市场过度杠杆的机制,而在这一过程中,长期持有者的信念通常保持完整甚至增强。相比之下,牛市终结信号的特征在于长期持有者(LTHs)的行为发生了根本性转变,从积累或持币转向大规模派发,同时伴随着链上盈利能力的显著恶化以及现货需求无法吸收供应的结构性失效。

本报告旨在对这些分歧现象进行详尽的深度剖析。通过综合2017年疯狂顶部的泡沫破裂、2020年3月的流动性危机、2021年5月的杠杆大清洗以及2022年5月的结构性崩塌等历史数据,本研究建立了一个多维度的分析框架,以区分这两种截然不同的市场状态。分析将围绕三大核心支柱展开:链上数据(盈利能力与持有者行为)、微观市场结构(成交量与衍生品构成)以及技术反弹结构(量价分布与复苏几何学)。

第一部分:理论与结构性本质

1.1 本质区别:杠杆重置与现货抛售的对立

要深入理解市场回调与周期终结的区别,首先必须剖析抛售压力的来源。最本质的区别在于:深度回调通常是由衍生品主导的事件,而牛市终结则是由现货主导的宏观派发。

深度回调往往发生在市场过度杠杆化的环境中。交易者为了追逐价格上涨,借入大量资金,导致期货和永续合约的未平仓合约量(Open Interest)激增。在这种环境下,现货价格的微小下跌就足以触发连锁反应,引发期货市场的多头清算级联效应。这种机制导致价格在短时间内剧烈崩盘,有效地清除了“弱手”(投机者)并重置了资金费率,但这并不一定反映出核心持有者对资产长期价值主张的信心丧失。实际上,这类事件通常是将比特币的“库存”从投机者手中转移到了积累者手中,属于健康的筹码交换。

相反,牛市终结是一个现货市场主导的宏观事件。它代表了“聪明钱”(巨鲸、矿工和长期持有者)向后期入场的散户投资者进行的大规模库存派发。这种抛售压力并非对杠杆的被动反应,而是基于对估值不可持续性的主动获利了结。其本质区别在于,回调期间筹码流向强手,而反转期间筹码流向弱手,从而形成了阻碍价格恢复的巨大供应过剩。

1.2 “聪明钱”的派发逻辑

历史数据显示,每一个主要的比特币周期顶部之前,都会经历一段长期持有者(LTHs)的持续派发期。机构投资者和早期采用者并不在底部卖出,他们是在市场上涨至狂热阶段时分批抛售。因此,周期结束的信号往往在最终崩盘前的数周或数月就已经出现,其特征是比特币从古老的钱包(高币龄)向新钱包(低币龄)的转移。

与之形成鲜明对比的是,在深度回调期间,长期持有者往往表现出极强的定力,甚至在下跌过程中加速积累,将价格下跌视为折扣而非离场信号。这种行为模式的差异是区分两种市场状态的关键线索。

1.3 链上数据的心理映射

链上分析赋予了我们量化市场心理的能力。回调与崩盘的区别,在心理层面上往往是“焦虑”与“投降”的差异。在回调中,尽管利润回撤,但总体市场仍处于盈利状态(正的净未实现盈亏NUPL),市场信心虽受打击但未崩溃。而在周期结束的反转中,市场过渡到一种结构性状态,大量近期买家陷入未实现亏损,导致恐慌性抛售和情绪的“死亡螺旋”,这种心理创伤通常需要数月甚至数年的时间来修复。

第二部分:链上盈利能力与持有者行为深度解析

通过比特币透明的账本,我们能够计算网络中每一枚硬币的成本基础,从而实时绘制出潜在抛售压力的地图。这是区分市场状态最可靠的方法之一。

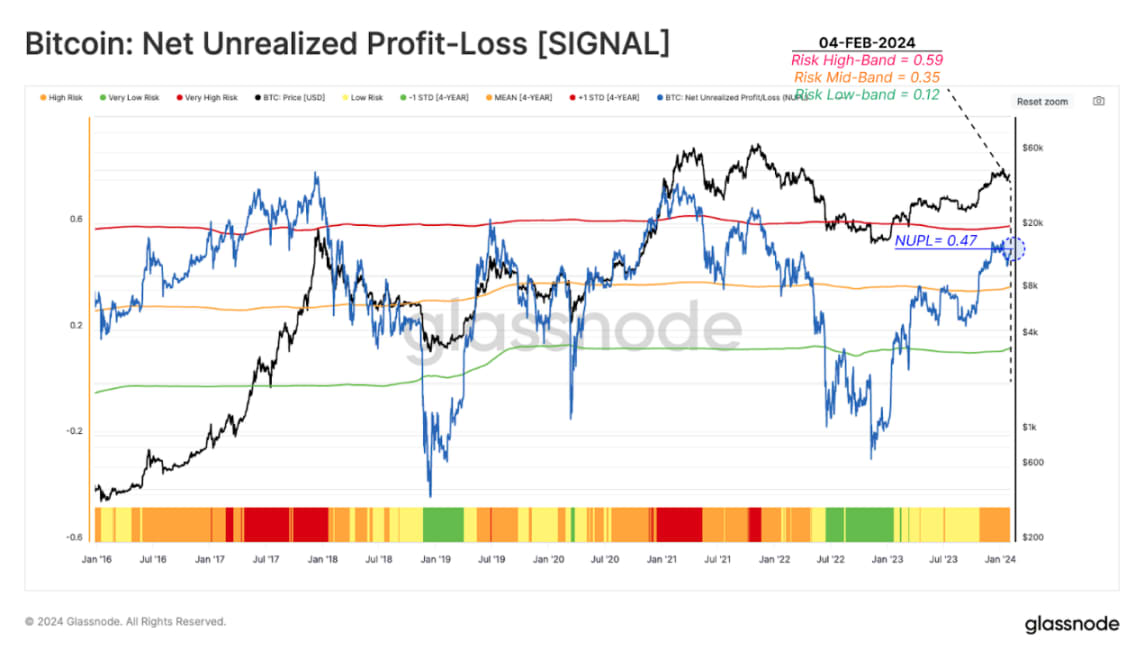

2.1 净未实现盈亏(NUPL):市场情绪的晴雨表

NUPL指标通过计算网络总未实现利润与总未实现亏损的差值,并将其相对于市值的比例进行标准化,来量化全网的盈亏状态。该指标的计算方法是:首先,用当前总市值(Market Cap)减去所有代币最后一次移动时的价格总和(Realized Cap),得到全网的净未实现盈亏额;然后,将这个差值除以总市值,从而得到一个标准化的比率。

这一指标不仅反映了市场的账面浮盈程度,更是群体心理状态的直接映射。

2.1.1 狂热区与否认区的界限

历史上,周期顶部通常以NUPL进入“狂热”(Euphoria)区域(数值大于 0.75)为标志。这意味着网络中绝大多数筹码都处于极高的浮盈状态,获利了结的动机达到了顶峰。

- 2017年顶部: NUPL在狂热区域停留了较长时间,表明市场处于极度过热状态,这种高浮盈状态维持了数周,直到最终崩盘。

- 2021年顶部: 值得注意的是,2021年4月的NUPL虽然达到了高位,但未能突破2017年或2013年的历史高点,这暗示了“边际收益递减”的结构,或者表明市场正在成熟,获利了结发生得更早。这种未能触及极值顶部的现象,有时反而是一个更隐蔽的看跌信号,特别是当价格创出新高而NUPL未能同步(背离)时。

核心区分信号:

- 回调信号: 在深度回调(例如周期中段)期间,NUPL通常会从“狂热”或“贪婪”区域回撤至“信念”或“乐观”区域(约0.50范围),并在此处获得支撑并反弹。这表明虽然市场的投机泡沫被挤出,但整体市场仍处于健康的盈利状态,持有者的信心未被击穿。

- 终结信号: 当NUPL跌破0.50的关键水平并持续向0(盈亏平衡点)趋势下行时,这就构成了周期结束的信号。如果NUPL在顶部之后迅速暴跌至负值区域(小于0),则确认了“投降”阶段的开始,这是熊市最显著的特征。

2.1.2 NUPL的背离分析

除了绝对数值,NUPL与价格走势的背离也是判断周期顶部的关键。如果在价格创出新高(如2021年11月)的同时,NUPL未能创出新高(甚至出现较低的高点),这表明上涨的“质量”很差——它是由后来者以更高价格重新估值推动的,而不是由长期持有的增值推动的。这种背离是分布派发的早期预警。

2.2 MVRV Z-Score:估值偏离度的温度计

市场价值与实现价值比率(MVRV)的Z-Score是衡量市场价格偏离“公允价值”(即实现价格)程度的统计学指标。它通过标准差来量化这种偏离的极端程度。

下表展示了不同市场阶段MVRV Z-Score的行为特征及其含义:

| 时期 |

市场状态 |

MVRV Z-Score 行为特征 |

隐含意义 |

| 2017年12月 |

周期顶部 |

飙升至 7.0-9.0 以上 |

极度高估;全网获利了结动机达到历史极值,崩盘风险极高。 |

| 2020年3月 |

深度回调 |

跌破 0 (负值区域) |

极度低估;尽管是黑天鹅事件,但也是历史性的买入信号。 |

| 2021年4月 |

局部顶部 |

峰值约在 3.0-4.0 |

高估,但未达到2017年的极端水平。反映了结构性派发的开始。 |

| 2021年5月 |

杠杆清洗 |

回撤至中性区域 (1.5-2.0) |

估值重置;市场迅速降温,但并未立即进入投降阶段。 |

核心区分信号:

在深度回调中,MVRV Z-Score会从“高估”区域迅速冷却回到均值附近(约1.5-2.0),这种回归是健康的,为后续上涨腾出了空间。而在牛市终结时,Z-Score往往会在高估区域徘徊(伴随价格停滞,即派发),或者直接跌穿均值并一路冲向绿色的“低估”区域(小于0),这标志着市场价格已经跌破了所有持有者的平均成本基础,进入了深熊区间。

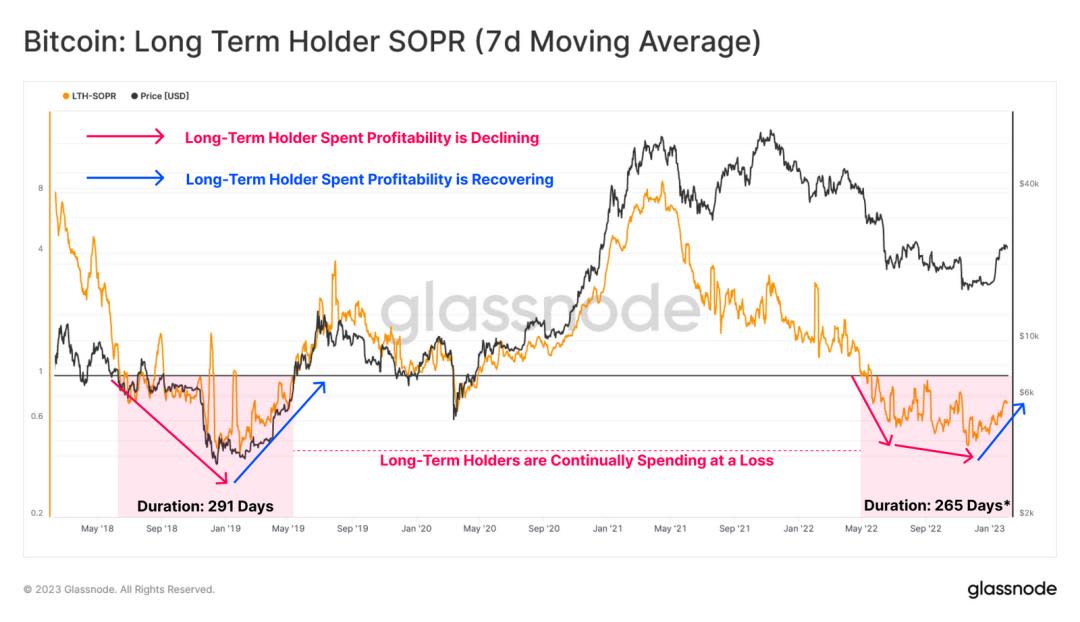

2.3 长期持有者支出产出利润率(LTH-SOPR):聪明钱的底线

如果说有一个指标能最明确地区分回调与熊市的开始,那非长期持有者(LTH,持有时间大于155天)的SOPR莫属。SOPR衡量了链上移动的代币与其买入时的价格比率,即实现的利润率。

- SOPR > 1: 代币以盈利状态卖出。

- SOPR < 1: 代币以亏损状态卖出。

2.3.1 “投降”信号的确认

在健康的牛市回调中,LTH-SOPR很少会跌破1.0。长期持有者通常具有极高的信念,他们不会在下跌中恐慌抛售,而是倾向于持有或逢低买入。然而,一旦LTH-SOPR显著跌破1.0并持续处于该水平下方,这就构成了LTH投降的信号。这意味着即使是那些持有超过半年的坚定投资者,也不得不(或选择)割肉离场。

这通常发生在市场结构被彻底破坏之后,如2022年5月(LUNA崩盘后)和2018年11月。当聪明钱开始止损时,牛市结构即宣告破裂。

案例研究:2021年5月 vs. 2022年5月

- 2021年5月(回调): 尽管价格腰斩,但长期持有者的派发速度实际上放缓了。虽然他们在上涨过程中获利了结,但在暴跌发生时,他们大体上停止了抛售。数据显示,他们并未在总体上进行恐慌性亏损抛售。

- 2022年5月(熊市): 在Terra LUNA崩盘之后,LTH-SOPR暴跌至1.0以下。数据显示,长期持有者平均承受了27%的亏损离场。这一行为表明市场的“地板”已经塌陷,确认了深熊的到来。

第三部分:资本行为与微观流动性(交易所与巨鲸流向)

价格变动的背后是资本的流动。分析大额资本(特别是巨鲸)的流向,能揭示出价格波动的“原因”。

3.1 交易所净流量:库存检查

比特币流入或流出中心化交易所的趋势,是判断卖方压力(流入)与积累/冷存储(流出)的关键代理指标。

深度回调动力学: 在典型的回调中,我们经常观察到在下跌发生之前交易所流入量激增(巨鲸准备抛售或对冲),但紧接着在价格暴跌期间出现大规模的流出。这种“逢低买入”的行为是牛市重置的标志。例如,在2020年3月的大崩盘后,交易所储备迅速枯竭,因为精明的投资者正在利用低价吸筹。

牛市终结动力学: 周期结束的特征是持续的、结构性的资金流入,且这些流入没有被足够的需求吸收。此时,交易所的库存开始堆积(卖单簿变厚)。在2021年5月,尽管价格暴跌,LTHs保持了相对的定力,但在2022年熊市前夕,我们可以看到代币持续向交易所迁移,这种迁移并未被买盘消化,最终导致价格崩塌。

3.2 巨鲸积累模式的差异

巨鲸(持有 > 1,000 BTC 的实体)往往是趋势的驱动者。

积累阶段: 在2020年末和2021年初的回调期间,巨鲸是积极的买家。甚至在2021年5月的崩盘期间,某些巨鲸群体(如1k-10k BTC持有者)继续积累或至少保持中立持仓,未进行恐慌性抛售。

派发阶段: 相反,在2021年11月的顶部之前,链上数据显示巨鲸已经持续数周在上涨过程中进行派发(卖出)。当价格达到顶峰时,聪明钱实际上已经减少了风险敞口。

核心区分信号:如果价格下跌(回调)但巨鲸持仓量上升或稳定,这是一个深度回调(买入信号)。如果价格上涨(反弹)但巨鲸持仓量下降,这是一个派发预警(熊市信号)。如果价格下跌且巨鲸也在激进抛售,这是投降(熊市确认)。

3.3 稳定币流动性(SSR - 稳定币供应比率)

稳定币代表了加密市场的“干火药”(购买力)。比特币市值与稳定币市值的比率(SSR)能够指示潜在的购买力强度。

看涨/回调信号: 当BTC价格下跌时,SSR通常会下降(表明相对于BTC市值,稳定币的购买力在增强)。如果在下跌期间稳定币供应量(USDT, USDC)增加,这意味着场外资金正在旋转进入稳定币准备抄底。

看跌/终结信号: 如果稳定币的总供应量开始收缩(赎回),这意味着资金正在完全离开加密生态系统(法币出金)。这在2022年5月Terra崩盘期间表现得尤为明显,当时数十亿美元的稳定币价值被赎回或蒸发,这标志着系统性流动性的撤退,而非简单的板块轮动。

第四部分:衍生品市场与杠杆清洗机制

2021年和2022年的周期表明,市场结构已经从现货主导转变为衍生品主导。理解“杠杆清洗”(Leverage Flush)对于识别回调至关重要。

4.1 杠杆清洗的机制与特征

“杠杆清洗”发生在市场在某个方向(通常是做多)过度持仓时。

- 场景: 交易者普遍使用10倍、50倍甚至100倍杠杆。资金费率变得极度正向(多头向空头支付高昂费用)。

- 触发点: 现货价格的小幅下跌触发了部分保证金追加通知(Margin Calls)。

- 级联效应: 自动清算机制强制卖出多头仓位,进一步压低价格,从而触发更多清算。

- 结果: 价格在数小时或数天内暴跌20-50%,但现货的基本面并未发生根本性变化。

2021年5月19日案例研究:比特币在短时间内下跌了约50%。链上数据显示,这一事件主要是由历史上最大的期货去杠杆化事件之一驱动的,涉及金额高达190亿美元。虽然伴随有一定的现货抛售,但崩盘的幅度被衍生品极度放大。一旦杠杆被清除(未平仓合约OI暴跌),市场随即企稳。这就是由市场机制驱动的深度回调的教科书定义。

4.2 资金费率与未平仓合约(OI)的信号

- 回调信号: 如果未平仓合约处于历史高位(ATH)且资金费率极高,随后的崩盘很可能是一次回调/清洗。市场需要重置。崩盘后,如果资金费率转为负值(空头支付多头)且价格企稳,表明底部正在形成。

- 熊市信号: 如果价格下跌,但未平仓合约居高不下(交易者在下跌中做空),或者OI随着现货价格缓慢下跌长达数月(市场兴趣丧失),这标志着长期趋势的改变。最危险的情况是,当杠杆被清除后,由于缺乏现货需求,价格继续阴跌,这表明市场已经失去了支撑。

4.3 算法杠杆的“死亡螺旋”与结构性破坏

2022年5月的崩盘与2021年5月不同,因为它涉及结构性杠杆的失败,而不仅仅是市场杠杆的失败。

Terra/Luna的崩盘涉及Luna基金会(LFG)为了捍卫挂钩汇率而被迫抛售超过80,000枚BTC。这是大规模的强制现货抛售,造成了市场结构的断裂。由主要实体(LFG, FTX, Celsius)的系统性失败驱动的崩盘,通常标志着熊市的开始(或下一腿下跌),因为它摧毁了信用并引发传染,而简单的期货清洗只是机械性的重置。

第五部分:量价分布与反弹结构的几何学

技术分析,特别是成交量和市场结构,是对链上信号的重要验证。“复苏的形状”往往是最后的确认。

5.1 死猫反弹(熊市信号)

“死猫反弹”(Dead Cat Bounce)是下行趋势中的暂时性复苏,是熊市的典型特征。

- 结构: 价格急剧下跌,然后反弹。

- 成交量: 反弹发生在缩量或低量环境中。这表明买方缺乏信念;上涨主要是由空头回补而非新增需求驱动的。

- 几何形态: 反弹未能收复关键的结构性水平(例如50周移动平均线或跌破点)。它形成了一个“更低的高点”(Lower High)。

- 含义: 这确认了牛市的结束。

反弹是被套多头离场的机会,从而在反弹顶部形成了新的抛压。这一点在2022年初的反弹中(例如3月反弹至4.8万美元)表现得淋漓尽致,当时的反弹均未能伴随成交量的放大。

5.2 V型或吸筹复苏(回调信号)

牛市中的深度回调通常以以下两种方式之一结束:

- V型复苏: 通常由“休克”事件驱动(如2020年3月)。价格崩盘,触及流动性口袋,并伴随巨量成交瞬间反弹。这种对低价的高成交量拒绝确认了强劲的需求。

- 吸筹区间(U型): 价格崩盘后陷入横盘整理。在此期间,链上数据显示成交量增加(买入)且巨鲸在积累,即使价格走势沉闷。这就是“再吸筹”(Re-accumulation)。

5.3 币天销毁(CDD)与活跃度(Liveliness)

这些指标架起了链上数据与成交量之间的桥梁。

- CDD激增:

CDD的大规模激增意味着长期持有的代币正在移动。如果在价格崩盘期间发生这种情况,这是非常看跌的信号(老手正在逃离)。

- CDD低位: 如果价格崩盘但

CDD保持低位,这意味着老手没有抛售。成交量主要来自年轻代币(换手)。这是回调的看涨信号。

区分点: 在2021年5月,尽管价格崩盘,但持有超过1年的代币支出降至极低水平。这证实了聪明钱并未投降,验证了“回调”论点。

第六部分:比较案例研究

6.1 2017年顶部:狂热的巅峰

- 信号:

NUPL连续数周 > 0.75。MVRV Z-Score > 9.0。

- 价格行为: 冲顶回落(2万美元),随后急剧崩盘。

- 结构: 典型的泡沫破裂。反弹均为更低的高点。

- 判决: 熊市开始。由极度高估和散户狂热耗尽驱动。

6.2 2020年3月:黑天鹅回调

- 信号:

MVRV Z-Score 跌至负值(低估)。

- 背景: 全球流动性危机(COVID)。所有资产遭抛售(黄金、股票、加密货币)。

- 结构: V型复苏。最初与传统金融高度相关,随后脱钩。

- 判决: 深度回调。尽管价格暴跌,但链上基本面(哈希率、活跃地址)依然强劲。这是十年一遇的买入机会。

6.3 2021年5月:杠杆大清洗

- 信号:

NUPL 从约0.7回撤至约0.5但未转负。LTH-SOPR 维持在 > 1(主要部分)。

- 背景: 中国矿业禁令 + 马斯克FUD + 190亿美元期货清算。

- 结构: 深度崩盘(50%),随后数月的盘整(吸筹)。

- 判决: 深度回调(周期中段)。市场重置,杠杆被清除,但LTHs坚守,导致2021年11月创出新高。

6.4 2022年5月:结构性崩塌

- 信号:

LTH-SOPR 暴跌 < 1(投降)。LUNA/UST 崩盘(系统性失败)。

- 背景: 通胀上升,美联储加息,加密原生传染。

- 结构: 价格跌破关键支撑(3万美元)。反弹疲弱(死猫)。

- 判决: 熊市确认。长期持有者支撑底部的丧失以及链上财富的毁灭(实现亏损)标志着2020-2021周期的结束。

第七部分:综合决策框架与结论

要区分“深度回调”与“牛市终结”,分析师必须采用加权清单法。没有单一指标是绝对正确的,但多维度的共振能产生高概率的信号。

7.1 “回调”清单(看涨抄底信号)

- 衍生品: 崩盘前高资金费率 + 高持仓量。崩盘后这些指标重置为中性/负值。

- 持有者: 长期持有者(LTHs)并未抛售(低

CDD,LTH-SOPR > 1)。

- 流向: 交易所流出量增加(巨鲸趁低吸筹)。

- 盈利能力:

NUPL回撤但停留在“乐观/信念”区域(0.25 - 0.5)。

- 技术面: 复苏显示高成交量;支撑位(如

200日均线)被迅速捍卫或收复。

7.2 “熊市”清单(趋势反转信号)

- 现货抛售: 下跌由现货成交量主导,而不仅仅是杠杆。

- 投降: 长期持有者开始亏损抛售(

LTH-SOPR < 1)。

- 流向: 持续的交易所流入(巨鲸派发)。

- 盈利能力:

NUPL跌破0.25或转负。MVRV Z-Score跌破1.0。

- 技术面: “死猫反弹”(缩量复苏),无法收复

200日均线或50周均线。

- 宏观/结构: 外部冲击(美联储转向、衰退)或内部系统性失败(LUNA, FTX)。

7.3 结论

最本质的区别是结构性的:深度回调是杠杆的机械性清除,将库存从投机者转移到积累者手中。

牛市终结是价值认知的根本性转变,触发了库存从积累者向公众的派发。

对于投资者而言,关键在于透过价格K线看本质。由期货清算驱动的-30%暴跌,且伴随巨鲸吸筹,是市场的礼物。而由长期持有者离场驱动的-30%暴跌,且伴随稳定币流动性枯竭,则是离场的警报。通过结合链上盈利能力(NUPL/SOPR)、资本流向(交易所/巨鲸)和市场结构(成交量/衍生品),投资者可以在波动的噪音中获得机构级的清晰视野。

事件: 价格下跌,触发级联效应,190亿美元的期货合约被清算。后果: 杠杆率重置为健康水平。区别: 关键在于,链上数据显示新钱包在抛售(恐慌),但老钱包基本上处于休眠或积累状态。抛售是由追加保证金通知强制的,而不是由信念持有者选择的。这是深度回调的定义:过剩的机械清除。

3.2 结构性断裂(2022年5月)

对比2022年5月的 Terra/Luna 崩盘:

- 机制: Luna基金会 (LFG) 持有约80,000 BTC。为了捍卫UST挂钩,他们在公开现货市场上抛售了这些BTC。

- 影响: 这不是衍生品清洗,而是巨大的现货供应冲击。

- 传染: UST的失败贬值了主要加密借贷机构(Celsius, 3AC, BlockFi)的资产负债表,迫使它们出售资产以应对赎回。

- 结果: 这创造了一个“流动性黑洞”。没有任何杠杆重置可以修复数十亿美元真实权益被抹去的事实。这种结构性破坏区分了熊市开始与回调。

3.3 交易所流向:“干火药”理论

- 流入(看跌): 当长期持有者或巨鲸将代币移动到交易所时,是为了卖出。上涨期间的持续流入表明派发(聪明钱卖给傻钱)。

- 流出(看涨): 当代币离开交易所时,供应冲击风险增加。

- 稳定币比率 (SSR): 低SSR意味着相对于比特币市值,场外有大量稳定币“现金”。在崩盘期间,如果你看到交易所的稳定币余额上升(准备买入)而BTC余额下降(被买走),这是经典的深度回调买入信号。

4. 技术结构:反弹的几何学

最后,价格行为本身留下了线索。

4.1 死猫反弹

在熊市开始(或牛市结束)时,最初的崩盘通常伴随着反弹。然而,这种反弹具有特定的特征:

- 低量: 买家筋疲力尽。绿柱上的成交量低于之前红柱上的成交量。

- 更低的高点: 反弹未能达到之前的崩溃水平。

- 散户驱动: 链上数据可能显示“虾米”(持有小于

1 BTC)在买入,而“巨鲸”(持有大于 1k BTC)利用流动性卖出更多。

4.2 “V”型和“U”型复苏

深度回调通常以以下形式结束:

- V型: 类似2020年3月。恐慌性抛售撞上了限价单墙,价格瞬间反弹。这表明市场只是流动性不足,而非根本性破坏。

- U型(吸筹): 类似2021年夏季。价格横盘整理数月,这是“再吸筹”阶段。关键在于,成交量倾向于在下跌时增加,起初在反弹时减少,然后转变。巨鲸利用无聊期装满袋子。

5. 结论:分析框架

最本质的区别是长期持有者的行为:

- 深度回调: LTHs处于休眠或积累状态。崩盘由衍生品(杠杆清洗)或短期投机者(恐慌)驱动。

- 牛市终结: LTHs正在派发(卖出)。崩盘由现货库存冲击市场驱动,通常因结构性失败或宏观制度变更而加剧。

如何区分它们(清单):

- 检查杠杆: 未平仓合约是否崩溃?如果是,且价格企稳,这可能是一个回调。

- 检查SOPR:

LTH-SOPR 是否大于1?如果是,牛市趋势完好。如果小于1,需谨慎。

- 检查NUPL:

NUPL 是否仍大于0.5?如果是,情绪仍然看涨。

- 检查成交量: 反弹是否伴随高成交量?如果是,需求是真实的。

通过严格应用这一框架,投资者可以避免在回调底部卖出(恐慌)或在熊市开始时持仓(否认)的陷阱。

关键指标比较:回调 vs. 周期结束

| 指标 |

深度回调信号(看涨) |

牛市终结信号(看跌) |

| 衍生品 |

资金费率重置为中性或负值。 |

资金费率喜忧参半;未平仓合约顽固居高或缓慢流血。 |

| NUPL |

回撤至约 0.5 但守住。 |

跌破 0.5 并趋向 0。 |

| MVRV Z-Score |

冷却至均值 (1-2)。 |

跌穿均值或在价格下跌时高位徘徊(背离)。 |

| LTH-SOPR |

在 1.0 处反弹。 |

跌破 1.0(实现亏损)。 |

| 交易所流向 |

高流出(吸筹)。 |

高流入(派发)。 |

| 巨鲸行为 |

积累或中立。 |

派发(卖出)。 |

| 反弹形态 |

V型或吸筹区间。 |

死猫反弹(更低的高点,低量)。 |

免责声明: 本报告仅供教育和研究目的,不构成财务建议。加密货币市场波动性极大,涉及重大风险。

发表于 2025-11-23 20:29:45

发表于 2025-11-23 20:29:45