深度研究报告:从震荡到趋势——马丁格尔与反马丁格尔策略的终极对决

引言:进阶之路的“幽灵瓶颈”与策略信仰的抉择

每一位在交易道路上跋涉的进阶者,都或多或少会遭遇一个“幽灵瓶颈”:技术分析的框架日臻完善,对市场的理解也似乎愈发深刻,但账户净值却始终无法实现稳定、持续的增长,甚至在某些关键时刻遭遇重创。这道无形的墙壁,其根源往往并非预测能力的不足,而是深植于资金管理与风险控制的底层逻辑之中。此时,交易者面临一个根本性的抉择,一个关乎交易哲学的信仰之争:是选择在亏损时加码,坚信“价格终将回归”;还是选择在盈利时追击,信奉“趋势是最好的朋友”?

这便是马丁格尔 (Martingale) 与反马丁格尔 (Anti-Martingale,或称金字塔加仓法) 两种策略的终极对决。这场对决远非简单的“技术选择”,而是两种截然相反的交易哲学的碰撞。它深刻地拷问着交易者:你如何看待风险?你如何理解概率?你最终能否克服人性的弱点,建立起与市场共舞而非对抗的专业交易体系?

本报告旨在穿透这两种策略的表象,直击其数学内核、风险本质与心理根源。我们将以一个经典的“从震荡转为单边趋势”的历史行情作为贯穿全篇的“手术台”,通过严谨的逻辑推演与量化分析,系统性地解构这两种策略。报告将从数学本源出发,审视其概率论基础;继而通过核心案例复盘,直观展示其在真实市场中的净值演变;然后运用量化风控指标,冰冷地剖析其风险收益特征;最后,深入交易心理学层面,揭示策略背后的人性驱动力。

本报告的最终目的,是帮助身处瓶颈的进阶交易者,彻底厘清这两种策略的本质差异,摒弃那些看似诱人却暗藏毁灭性风险的“捷径”,从而建立一套科学、稳健、且真正能够穿越牛熊的顺势交易与资金管理框架。突破瓶颈的关键,不在于更精准的预测,而在于更深刻的认知与更坚定的纪律。

第一章:策略的数学原点与概率论审视

交易策略的优劣,最终必须经受数学逻辑的严格检验。任何经不起概率论审视的策略,无论短期表现多么亮眼,其长期结果都已注定。马丁格尔与反马丁格尔,其根源便在于对概率和期望值的两种截然不同的解读。

1.1 马丁格尔:源于“公平博弈”的致命诱惑

马丁格尔策略的历史可以追溯到18世纪的法国赌场,其核心逻辑简单而诱人:在一个胜负概率各半的游戏中(如掷硬币),每次输钱后,将下一次的赌注加倍,直到赢一次为止。这样,一次胜利不仅能挽回之前所有的损失,还能额外赢得最初的赌注金额。从表面上看,由于任何随机事件(如硬币出现正面)在大数定律的视角下最终都会发生,该策略似乎构建了一个“永不亏损”的完美闭环。

这种思想被引入金融交易后,演变成了在亏损的头寸上不断加仓摊低成本,以期在价格反弹时解套并获利。然而,这个看似无懈可击的逻辑链条,在概率论的透镜下却布满了致命的裂痕。

首先,该策略的命名本身就存在一种误导。它借用了概率论中一个严谨的数学概念——“鞅” (Martingale)。一个纯粹的鞅过程描述的是一个“公平博弈” (Fair Game),即在任何已知历史信息的条件下,未来的期望值等于当前值。用详细的文字来描述其数学公式就是:在给定了直到当前时刻 s 的所有历史信息 F_s 的条件下,未来时刻 t 的随机变量 X_t 的期望值,正好等于其当前时刻 s 的值 X_s。然而,真实的金融市场并非一个公平游戏。由于存在点差、手续费、隔夜利息等交易成本,市场对于交易者而言,本质上是一个期望值为负的游戏。在概率论中,这被称为“上鞅” (Supermartingale),其未来的期望值是小于当前值的。因此,在交易中应用马丁格尔策略,并非是在一个“公平游戏”中寻找确定性,而是在一个具有微弱劣势的“负和游戏”中,通过指数级放大风险来对抗概率,这从根本上扭曲了其数学原型。

其次,也是最致命的一点,是“可选停止定理” (Optional Stopping Theorem) 为马丁格尔策略的最终命运盖棺定论。该定理是鞅理论中的一块基石,它从数学上严谨地证明了:在一个资本有限、时间有限的约束条件下(这恰恰是所有交易者的现实),任何试图通过马丁格尔类策略在一个负期望值游戏中稳定获利的方法,都是不可能的。

我们可以这样通俗地理解:交易者的有限资本决定了其必然存在一个最大亏损上限,即“爆仓点”。这个爆仓点在数学上被称为一个“停时” (Stopping Time)。可选停止定理揭示,在某些条件下,一个鞅过程在停时点的期望值等于其初始值。对于马丁格尔策略而言,它创造了两种主要的“停时”:一种是盈利一单位就停止,另一种是亏光所有本金(爆仓)就停止。由于每次盈利的数额非常微小,而爆仓时的损失是巨大的(全部本金),为了维持数学期望上的平衡,爆仓这个事件的发生概率必须为非零。它的存在,就是为了平衡掉所有那些微小盈利所带来的正期望。因此,对于一个资本有限的交易者来说,爆仓不是一个“如果 (if)”会发生的问题,而是一个“何时 (when)”会发生的问题。它是该策略数学结构中不可分割的一部分,是其与生俱来的宿命。

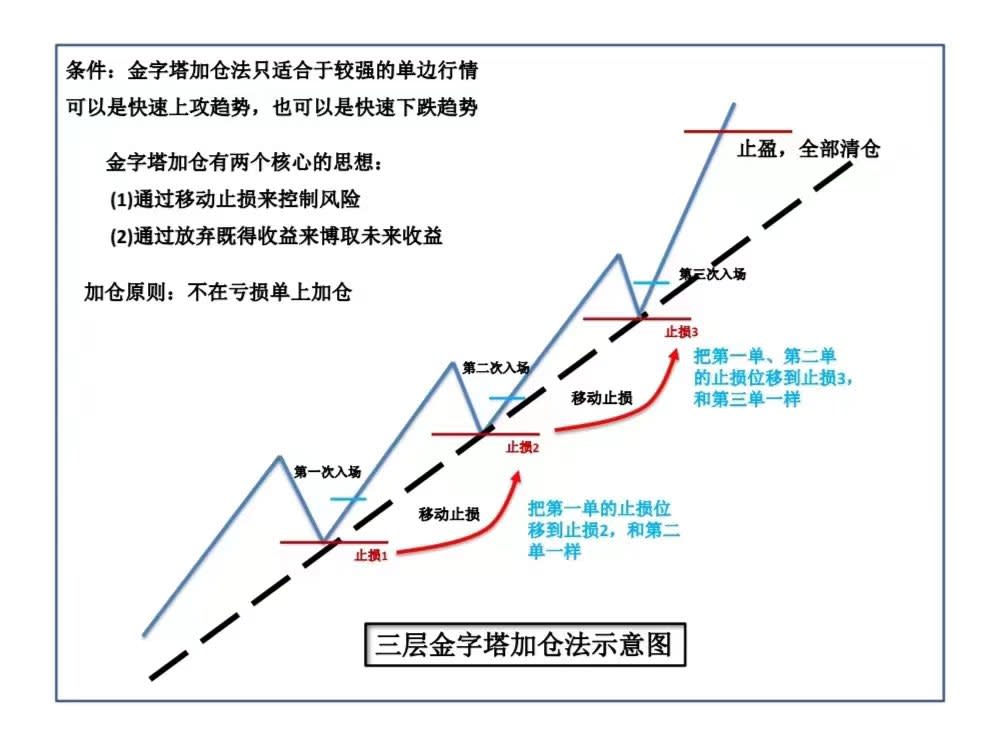

1.2 反马丁格尔(金字塔加仓):拥抱正期望值的顺势哲学

与马丁格尔试图在亏损中“逆天改命”的哲学相反,反马丁格尔策略选择与市场共舞,其核心逻辑是在已经盈利的头寸上,顺应趋势的方向继续加仓,以求“让利润奔跑”。这种策略的成功,并非建立在对高胜率的追求之上,而是建立在对高盈亏比的极致追求上。

其操作原则通常始于一个谨慎的开端,即“初始轻仓试水”。当交易者初步判断一个趋势可能形成时,会先以较小的仓位入场进行测试。如果市场走势验证了其判断,即头寸开始产生浮动盈利,交易者便会逐步增加仓位。这种加仓方式旨在利用市场的“正向反馈机制”或“动量效应”——一个已经形成的趋势会吸引更多的参与者,从而进一步强化趋势自身。

在资金管理结构上,反马丁格尔策略最经典的形态是“金字塔”或“倒金字塔”加仓法。例如,一个标准的金字塔加仓模式可能是:初始仓位为1个单位,在价格上涨一定幅度后,加仓0.75个单位,再次上涨后,加仓0.5个单位。这种递减的加仓结构,确保了总持仓的平均成本被有效控制,并且后继加入的、位置相对更差的仓位,其风险暴露始终小于初始仓位。

从数学期望的角度看,反马丁格尔策略的盈利模型,是放弃了对高胜率的执念,转而捕捉市场中的“厚尾事件” (Fat Tail Events)——那些发生概率较低,但一旦发生就会产生巨大影响的单边大趋势。它承认大部分时间里市场是难以预测的,可能会因此产生多次小额亏损,但它坚信,只要能抓住一次大的趋势性行情,其带来的巨额利润足以覆盖此前所有的试错成本,并实现可观的整体盈利。

这背后隐含着一个与马丁格尔截然不同的市场假设。马丁格尔策略的信奉者,其行为模式暗示了他们相信市场是“均值回归”的,即一次下跌会增加下一次上涨的概率——这在逻辑上与“赌徒谬误”如出一辙。而反马丁格尔策略的根基,则在于相信市场在特定时期内存在显著的“自相关性”,即一次上涨会增加下一次继续上涨的概率。这正是对“趋势”现象的数学化描述。因此,反马丁格尔策略的有效性,深深植根于金融市场中被反复验证的趋势现象,而非寄望于随机漫步中的虚幻回归。

更精妙的是,金字塔式的加仓结构本身就是一种内置的、动态的风险衰减机制。交易的核心风险之一是“路径依赖”,即盈利过程中的正常回调也可能吞噬大量浮动利润。随着趋势的延伸,尽管其延续的可能性依然存在,但发生深度回调或趋势反转的风险也在同步累积。金字塔结构通过递减加仓规模,使得后加入的、风险更高的头寸对整体仓位的影响越来越小。这意味着,策略在主动放大顺势收益的同时,也在动态地降低新增风险的敞口,有效地保护了已有的浮动盈利。这是一种在进攻中融入防守智慧的精妙设计,体现了专业交易者对风险与回报的深刻理解。

第二章:核心案例复盘:从“风平浪静”到“惊涛骇浪”的净值演变

理论的苍白需要现实的血肉来丰满。为了最直观地展示马丁格尔与反马丁格尔策略在真实市场环境下的命运分野,我们选取一段堪称“教科书级别”的历史行情进行情景推演。这个案例完美地包含了策略赖以生存或走向毁灭的关键市场阶段:“盘整震荡”与“单边趋势”。

2.1 案例背景:2014-2015年欧元/美元的盘整与崩溃

我们选取的历史舞台是2014年中期至2015年初的欧元/美元 (EUR/USD) 市场。在2014年上半年,市场对于欧洲央行 (ECB) 是否会以及何时会推出大规模量化宽松 (QE) 政策的预期日益增强。然而,政策的悬而未决使得市场陷入了长达数月的宽幅震荡区间 (大致在1.3500至1.3900之间)。多空双方反复拉锯,缺乏明确的趋势性方向。随后,从2014年下半年开始,随着欧洲经济数据的持续疲软和ECB官员的明确表态,市场对QE的预期最终被证实。叠加美元自身进入强势周期的宏观背景,欧元/美元跌破了关键的心理与技术支撑位,由此展开了一轮历史性的、几乎没有像样反弹的单边暴跌行情,在不到一年的时间里从接近1.4000的水平跌至接近1.0500。

这个案例为我们提供了一个绝佳的“天然实验室”:前期足够长的震荡期,足以让马丁格尔策略“享受”其高胜率的甜蜜;后期足够猛烈的单边趋势,则成为检验两种策略生存能力的最终审判场。

设定推演参数:

- 初始资金: 100,000美元

- 马丁格尔策略:

- 方向: 在震荡区间内,以逢低做多为主要思路。

- 初始仓位: 在1.3800附近首次做多0.1手。

- 加仓规则: 价格每向下跌200点 (pips),加仓一次,仓位在前一次的基础上翻倍。

- 平仓规则: 当价格反弹至所有持仓的平均成本价之上并产生微利时,全部平仓。

- 反马丁格尔策略:

- 方向: 在震荡区间内保持观望或轻仓试探,等待明确的突破信号。

- 初始仓位: 在价格确认跌破震荡区间下沿 (如1.3500) 后,顺势做空0.5手。

- 加仓规则: 采用金字塔加仓法。在趋势延续并创出新低后,或在关键技术位 (如整数关口) 被有效突破后加仓。加仓规模递减,例如第一次加仓0.4手,第二次加仓0.3手。

- 风险控制: 为每一笔仓位 (包括加仓) 设置严格的初始止损,并随着趋势的发展,动态下移整体仓位的止损位 (移动止损),以保护浮动盈利。

2.2 情景推演:两种策略的账户净值之旅

Phase 1: 盘整阶段 (约2014年5月 - 9月)

马丁格尔账户: 在这个阶段,欧元/美元呈现宽幅震荡并伴随重心下移的特征。假设账户在1.3800做多0.1手。

后,价格下跌至1.3600,触发第一次加仓,买入0.2手。此时总持仓为0.3手,平均成本约为1.3667。当价格从1.3600反弹至1.3700时,账户解套并实现盈利,于是平仓。随后,在新的低点再次重复此过程。在这个阶段,由于价格总是在下跌后出现一定程度的反弹,马丁格尔的账户会经历多次“成功解套”,每次都赚取小额利润。其净值曲线会呈现出一种小幅、稳定、锯齿状的上升形态,胜率极高,给交易者带来一种“策略非常稳健、市场尽在掌握”的虚假安全感。

反马丁格尔账户: 在此阶段,由于市场缺乏明确的、持续的趋势,该策略的表现会显得相当平庸甚至糟糕。交易者可能会因为几次尝试性的突破交易 (无论是向上还是向下) 被市场来回“打脸”而触发小额止损。或者,一个纪律严明的趋势交易者可能会因为识别到市场处于震荡状态,而选择完全空仓观望。因此,该账户的净值曲线可能呈现小幅回撤或基本持平的状态,与马丁格尔账户的“稳定盈利”形成鲜明对比。

Phase 2: 突破与趋势启动 (约2014年10月 - 2015年3月)

马丁格尔账户: 随着市场基本面发生质变,欧元/美元跌破了长达数月的震荡区间下沿,下跌趋势开始加速。马丁格尔账户之前“屡试不爽”的做多策略,此刻变成了通往深渊的直通车。价格从1.3500跌至1.3300,再到1.3100……每一次200点的下跌,都触发一次仓位翻倍的加仓。仓位规模将以几何级数疯狂增长:0.1, 0.2, 0.4, 0.8, 1.6, 3.2, 6.4手……账户所需的保证金急剧飙升,而浮动亏损则以更惊人的速度扩大。由于是单边暴跌,任何微小的反弹都远不足以触及那个被不断拉低的、沉重无比的平均持仓成本。最终,在某个恐慌性抛售日,账户的可用保证金被耗尽,触发了经纪商的强制平仓 (Margin Call)。在那一刻,所有头寸被清算,账户净值瞬间归零。

反马丁格尔账户: 当价格有效跌破前期震荡区间的关键支撑位 (如1.3500) 时,策略的入场信号被触发,交易者执行了第一笔顺势做空的初始头寸 (0.5手)。随着下跌趋势的确认和延续,在每一个重要的技术节点——例如跌破1.3000整数关口,或在短暂盘整后再次向下突破——交易者会按照金字塔原则执行加仓 (加仓0.4手,再加仓0.3手)。由于趋势强劲,每一笔新增的仓位都很快进入盈利状态,整个账户的浮动盈利持续、指数级地增长。中途即使出现短暂的技术性反弹,由于整体仓位已积累了丰厚的利润垫,并且有动态下移的止损单进行保护,账户始终处于安全状态。其净值曲线在这一阶段将呈现出陡峭的、令人振奋的上升形态。

为了更清晰地展示这一过程,下表模拟了两种策略在关键节点的账户状态演变:

表1:核心案例推演——账户净值与仓位演变对比

| 交易阶段 |

市场价格 (EUR/USD) |

马丁格尔: 操作 |

马丁格尔: 总仓位 (手) |

马丁格尔: 账户净值 ($) |

反马丁格尔: 操作 |

反马丁格尔: 总仓位 (手) |

反马丁格尔: 账户净值 ($) |

| 阶段1: 震荡 |

1.3800 -> 1.3500 |

首次做多, 首次加仓 |

0.1 -> 0.3 |

约 101,500 |

观望/小额试错止损 |

0 |

约 99,000 |

| 阶段2: 突破 |

跌破 1.3000 |

连续3次翻倍加仓 |

0.7 -> 2.7 |

约 95,000 |

突破后首次做空 |

-0.5 |

约 101,500 |

| 阶段2: 趋势I |

跌至 1.2500 |

再次翻倍加仓 |

5.5 |

约 70,000 |

首次金字塔加仓 |

-0.9 |

约 124,000 |

| 阶段2: 趋势II |

跌至 1.2000 |

再次翻倍加仓 |

11.1 |

约 35,000 |

第二次金字塔加仓 |

-1.2 |

约 150,000 |

| 最终结局 |

跌破 1.1500 |

保证金不足, 强制平仓 |

0 |

$0 |

持仓/移动止盈 |

-1.2 |

> $170,000 |

注:表中数据为基于推演规则的估算值,旨在说明两种策略的动态演变趋势,非精确历史回测结果。

这个案例的复盘清晰地揭示了一个残酷的现实:在震荡市中看似“稳健”的马丁格尔策略,其积累的每一次微小盈利,都不过是在为未来那场注定到来的、毁灭性的单边行情积攒风险。而反马丁格尔策略,虽然在震荡市中可能表现平平,但它通过严格的风控保存了实力,一旦真正的趋势来临,便能厚积薄发,实现财富的飞跃。

第三章:量化风险解构:冰冷的数字不会说谎

案例复盘提供了感性认知,而量化指标则能给予我们理性判断的标尺。通过对风险敞口、最大回撤和破产风险率等核心指标的解构,我们可以从数学层面彻底揭示两种策略在风险控制上的天壤之别。

3.1 风险敞口的几何级数灾难 vs. 算术级数增长

风险敞口,即持仓头寸的总名义价值,是衡量策略潜在风险最直接的指标。在我们的案例推演中,两种策略的风险敞口演变路径呈现出截然不同的形态。

马丁格尔策略: 其风险敞口随着连续亏损的次数呈指数函数增长。其风险敞口的计算公式可以简化为:风险等于初始头寸乘以2的(n减1)次方,其中 n 代表连续亏损(即加仓)的次数。在我们的案例中,仓位从0.1手增长到11.1手,仅仅经过了6次加仓。这意味着风险敞口在短时间内膨胀了超过100倍。这种几何级数的增长是失控的,它会迅速吞噬账户的所有保证金,不给交易者任何反应或修正的机会。

反马丁格尔策略: 其风险敞口的增长则要平缓和可控得多。采用金字塔加仓法,每次加仓的规模递减,使得总仓位的增长速度远低于指数级,更接近于一种算术级数的增长。例如,仓位从0.5手,到0.9手,再到1.2手,增长是线性的、可预期的。

更本质的区别在于,马丁格尔策略的风险是 “无界” 的,而反马丁格尔的风险是 “有界” 的。在马丁格尔的框架中,单笔止损的概念是不存在的,其理论上的最大亏损就是全部本金。只要市场逆势运行,其风险敞口就会持续增长,直到超出保证金的极限。相反,反马丁格尔策略的基石之一就是 “严格止损”。每一笔独立的交易,无论是初始仓位还是后续加仓,都有一个预先设定的、有限的风险额度 (例如,账户总额的1%)。因此,其总风险敞口始终被初始设定的风险参数所约束,是可控的、有上限的。

3.2 最大回撤 (Max Drawdown) 的宿命

最大回撤 (MDD) 是指在选定的周期内,账户净值从历史最高点回落到随后最低点的最大跌幅,是评估策略风险承受能力和基金经理风控水平的关键指标。

对于反马丁格尔账户,其最大回撤很可能发生在交易初期的震荡阶段。由于多次试探趋势失败而被小幅止损,账户净值可能会经历一个例如5%-10%的可控回撤。这个回撤是策略的固有成本,是捕捉大趋势前必须支付的“门票”。

对于马丁格尔账户,在趋势行情启动前,它的回撤可能非常小,甚至没有。然而,一旦毁灭性的单边行情来临,其净值曲线将从最高点直接坠落至零。因此,它的最大回撤是100%。

这里的核心区别在于,我们必须重新定义MDD对于马丁格尔策略的意义。传统上,我们使用历史MDD来评估一个策略未来可能面临的最糟糕情况。但马丁格尔策略的数学结构决定了,只要存在一个时间足够长、波动足够大的市场环境 (这在金融市场中是必然的),其MDD就必然是100%。因此,任何一个尚未爆仓的马丁格尔策略的历史回测报告,其显示的那个看似诱人的低MDD数据,都是极具误导性的。它仅仅反映了在那个“幸运的”测试周期内,那个毁灭性的“黑天鹅”事件尚未发生而已。对于马丁格尔而言,100%的MDD不是一个历史表现指标,而是一个早已被写在基因里的、未发生的必然结局。

3.3 破产风险率 (Risk of Ruin) 的终局审判

破产风险率 (RoR) 是指一个交易策略导致交易者亏光所有本金的概率。这是对一个策略长期生存能力的终极审判。

马丁格尔策略: 我们可以通过一个简化的模型来估算其破产风险率 (RoR)。其破产风险率可以近似地描述为:风险率约等于单次不利价格运行概率 p 的 N 次方,其中 N 是导致爆仓所需的连续加仓次数。在震荡市中,概率 p 可能接近50%,连续发生多次的概率看似不高。但在强劲的单边趋势行情中,价格同向运行的概率 p 将远大于50%,这使得概率 p 的 N 次方这个计算结果急剧升高。更重要的是,由于其“赢小亏大”的特性,它无法通过盈利来构建缓冲垫。因此,从长期来看,只要交易时间足够长,遭遇一次这样的单边行情的概率就趋近于1,其最终的破产风险率也同样趋近于1 (确定性事件)。

反马丁格尔策略: 其破产风险率则处于另一个极端。由于“截断亏损”的原则,单笔亏损被严格限制在一个很小的比例 (例如账户的1%)。要导致破产,理论上需要连续出现100次亏损,这是一个极小概率的事件。更关键的是,其“让利润奔跑”的特性决定了,一次成功的趋势交易所带来的巨额利润 (可能是本金的20%、50%甚至更高),可以轻松抵御数十次的小额试错亏损,极大地降低了整体的破产风险。

这种迥异的破产风险,源于两种策略完全不对称的风险/回报结构。马丁格尔策略的结构是:冒着亏掉100%本金的风险,去赚取一个初始单位的微小利润。这是一种风险收益极度不成比例的、具有显著 “负偏态” (negatively skewed) 分布的策略。而反马丁格尔策略的结构是:冒着亏掉一个初始风险单位 (例如1%本金) 的风险,去博取数倍甚至数十倍于该风险单位的利润。这是一种具有显著 “正偏态” (positively skewed) 分布的策略。长期来看,正偏态策略因为有巨额盈利作为坚实的后盾,其生存能力极强;而负偏态策略,无论短期胜率看起来多么美妙,一次极端事件的发生就足以使其万劫不复。

下表总结了两种策略在最终量化风险指标上的对比:

| 指标 |

马丁格尔策略 |

反马丁格尔策略 |

结论 |

| 最终回报率 |

-100% |

+70% (案例估算) |

生与死的区别 |

| 最大回撤 (MDD) |

100% (必然) |

<10% (可控) |

风险暴露的本质差异 |

| 胜率 |

极高 (>95% 在震荡市) |

中低 (<50%) |

胜率的欺骗性 |

| 盈亏比 |

极低 (<0.1) |

极高 (>5) |

期望值的核心来源 |

| 破产风险率 (RoR) |

趋近于 1 (确定性) |

极低 (可忽略) |

策略的长期生存能力 |

第四章:交易心理的深渊与巅峰

如果说数学是策略的骨架,那么心理学就是策略的灵魂。一个策略能否被交易者长期、一致地执行,很大程度上取决于它与人性的相容性。马丁格尔与反马丁格尔,恰恰是人性弱点与专业素养在交易世界中的两个极端投影。

4.1 马丁格尔与人性弱点:亏损厌恶与赌徒谬误

马丁格尔策略之所以在交易新手和部分挣扎的交易者中经久不衰,根源在于它完美地迎合了人类与生俱来的几种强大认知偏误。

亏损厌恶 (Loss Aversion): 行为金融学的奠基性发现之一,即人们对于损失的痛苦感受,要远超于获得同等数量收益所带来的快乐。执行一次止损,意味着要“实现亏损”,这会带来直接而强烈的心理痛苦。马丁格尔策略通过“摊平成本,等待解套”的方式,巧妙地绕开了这个痛苦的决策。它让交易者不必直面自己的错误,而是提供了一个“只要坚持下去就能回本”的希望,这种虚假的安全感对于厌恶亏损的人性来说,具有难以抗拒的诱惑力。

赌徒谬误 (Gambler's Fallacy): 这是一种错误的信念,认为在一系列独立的随机事件中,如果某个结果连续出现,那么其反向结果在下一次出现的概率就会增加。当一个交易者做多的头寸连续遭遇价格下跌时,他会主观地、强烈地感觉“市场已经跌了这么多了,总该反弹了吧?”。这种“跌多了必涨”的错觉,为他继续亏损加仓的行为提供了看似合理的心理依据,而这恰恰是赌徒谬误在交易中的经典体现。

处置效应 (Disposition Effect): 这是由亏损厌恶衍生出的另一种行为模式,即交易者倾向于过早地卖出正在盈利的头寸 (“落袋为安”),却过久地持有正在亏损的头寸 (“死扛到底”)。马丁格尔策略可以说是处置效应的极端化和系统化——它将“死扛亏损单”从一种被动的、情绪化的行为,包装成了一套主动的、看似有章法的“策略”。

综合来看,马丁格尔策略更像是一种“心理麻醉剂”。面对亏损,理性的做法是截断亏损,但这会带来即时的心理阵痛。马丁格尔提供了一个替代方案:加倍下注。这个行为本身,给了交易者一种“我正在积极解决问题”的控制感,暂时麻痹了对亏损的恐惧和对失控的焦虑。它巧妙地将一个需要运用逻辑和纪律来解决的交易问题,转化成了一个诉诸于希望和信念的赌博问题,从而让交易者可以逃避那个最艰难、也最重要的止损决策。这种用短期的心理舒适,换取长期的财务毁灭,正是其最阴险的陷阱。

4.2 反马丁格尔与专业素养:“截断亏损,让利润奔跑”

与马丁格尔迎合人性弱点不同,反马丁格尔策略的执行,本身就是一场对人性弱点的持续对抗。它所内含的每一条原则,都要求交易者执行与上述认知偏误完全相反的操作,这正是专业交易素养的集中体现。

截断亏损 (Cut Losses): 这是专业风险管理的第一信条。它要求交易者坦然地接受小额亏损,并将其视为捕捉大机会所必须付出的、可控的商业成本。

这需要交易者有意识地去克服与生俱来的“亏损厌恶”情结,理解到在不确定性的市场中,并非每一笔交易都能盈利,而控制亏损是长期生存的唯一前提。

让利润奔跑 (Let Profits Run): 当交易方向被市场验证为正确时,专业交易者需要克服“落袋为安”的急切冲动,保持耐心,给予盈利头寸足够的时间和空间去充分发展,以期完整地捕捉到一段大趋势。这需要交易者主动对抗“处置效应”,抑制住兑现小额利润的满足感,去追求那个可能出现、但并不确定的巨大利润。

从杰西·利弗莫尔 (Jesse Livermore) 到艾德·斯科塔 (Ed Seykota),几乎所有名垂青史的交易大师,都是“截断亏损,让利润奔跑”这一理念的坚定拥护者和实践者,而金字塔加仓法正是他们将这一理念付诸实践的核心工具。他们的成功反复证明了一个事实:长期、稳定的盈利,并非建立在虚幻的精准预测之上,而是建立在一个具有正期望值和需要铁血纪律来执行的交易体系之上。

因此,一个交易者决定从马丁格尔转向反马丁格尔,其本质上是在进行一场针对自身心魔的“认知革命”。人类的本能是在盈利时变得风险厌恶 (害怕失去已经到手的利润),而在亏损时变得风险偏好 (渴望通过更大的冒险来扳平亏损)。而反马丁格尔策略要求的是一种完全相反的心理状态:在盈利时要敢于承担更多 (经过计算的) 风险去顺势加仓,而在亏损时则要变得极度风险厌恶,毫不犹豫地止损离场。所以,采纳这一策略,远不止是学习一项新的技术,它更是一个重塑交易者自身决策框架和心理韧性的过程。它标志着一个交易者从依赖本能和情绪反应,进化到依靠系统和纪律进行交易的成熟阶段。

第五章:构建稳健的顺势交易体系

理论的深度最终要落实到实践的行动上。在深刻理解了马丁格尔的陷阱与反马丁格尔的精髓之后,进阶交易者的任务便是将后者的哲学思想,转化为一套具体、可执行的交易体系。

5.1 资金管理的基石:从反马丁格尔到科学的头寸管理

反马丁格尔提供的是原则,而科学的头寸管理则提供的是方法。构建稳健体系的第一步,就是将“顺势加仓、控制风险”的原则具体化、量化。

初始头寸的确定: 任何交易的起点都应基于一个固定的风险比例。最常用且有效的是固定分数法,即规定任何单笔交易的最大亏损额度,都不能超过账户总资金的一个固定百分比,行业内普遍建议的比例是1%至2%。例如,一个10万美元的账户,单笔交易的最大风险应控制在1000至2000美元。这意味着,头寸大小将由入场点与止损点之间的距离来决定,而非主观臆断。

金字塔加仓的实施方案:

- 加仓点的选择: 加仓并非随意行为,而应在趋势得到进一步确认的关键技术点进行。常见且有效的加仓点包括:前期重要阻力/支撑位的有效突破、价格回调至关键移动平均线 (如50日或200日均线) 并获得支撑后再度启动,或是价格在上升通道中回调至通道下轨时。

- 加仓规模的设计: 严格遵循“金字塔”或“倒金字塔”原则,确保后续加仓的规模小于或等于前一次。一个可供参考的递减序列可以是 1 : 0.75 : 0.5 : 0.25 的比例。这样的设计能确保平均成本的优势,并有效控制后期风险。

5.2 风险控制的防线:识别与应对市场状态的切换

反马丁格尔策略是趋势市场的“利器”,但在震荡市场中则可能因反复止损而表现不佳。因此,体系的稳健性还体现在对不同市场状态的识别与应对能力上。

识别市场状态切换: 交易者需要掌握一些技术工具来辅助判断市场是从“震荡”转向“趋势”。例如:

- 布林带 (Bollinger Bands): 布林带通道的急剧收窄 (“收口”) 往往预示着一轮大行情的酝酿,而随后的猛烈扩张 (“开口”) 则是趋势启动的强烈信号。

- 平均动向指数 (ADX): ADX指标的值持续攀升并上穿25或30,通常表明市场趋势强度正在增加,进入了适合趋势跟踪的环境。

- 多周期均线系统: 当短期、中期、长期均线从之前的缠绕状态,转变为同向、有序、发散的排列时 (“多头排列”或“空头排列”),是趋势形成的经典信号。

识别市场的主要状态,是正确应用策略、避免在震荡市中滥用趋势策略的前提。

动态止损的运用: “让利润奔跑”不能只是一句口号,它需要具体的风险管理工具来实现。对于已经进入盈利状态的顺势仓位,必须使用 移动止损 (Trailing Stop) 来保护来之不易的浮动盈利。常见的动态止损方法包括:

- 关键技术位止损: 将止损位跟随价格的推进,始终设置在最近一个有效支撑位 (多头) 或阻力位 (空头) 的后方。

- ATR追踪止损: 使用真实波幅均值 (ATR) 作为止损距离。例如,将止损设置在当前价格下方2倍ATR的位置,并每日或每周进行调整。这种方法考虑了市场的波动性,更为科学和灵活。

5.3 结语:从策略选择到交易哲学的升华

通过本次深度研究,我们得出了一个清晰而坚定的结论:马丁格尔策略,尽管披着概率论的外衣,其内核却是建立在数学谬误和对人性弱点的迎合之上。它是一个高胜率的假象掩盖下的“财富毁灭陷阱”,其最终的结局是确定的、灾难性的。与之相反,反马丁格尔 (金字塔加仓) 策略,虽然要求交易者对抗天性,直面小额亏损,但它完全符合金融市场的统计特性和专业交易的内在纪律。它是在严格风控前提下,追求非对称回报的“财富增长引擎”。

对于寻求突破的进阶交易者而言,这场对决的意义,已经超越了策略本身。它是一次关于交易哲学的深刻反思与重塑。交易的进阶之路,本质上是一条不断用理性、概率和纪律,去战胜感性、错觉和冲动的自我修行之路。

选择反马丁格尔,不仅仅是选择了一个更优的资金管理方法,更是选择了一种全新的交易世界观:承认预测的局限,转而拥抱不确定性;停止与市场对抗,转而学习与趋势为友;摒弃对盈利的贪婪和对亏损的恐惧,转而建立对风险的敬畏和对系统的信任。这,才是通往长期、稳定盈利的唯一正途。

发表于 2025-10-14 20:12:10

发表于 2025-10-14 20:12:10